前回の記事では全世界、 新興国、米国を除く先進国、米国を除く全世界、ヨーロッパ、パシフィック先進国のイールドスプレッドを計算しました。単純にイールドスプレッドから判断すると、低金利のパシフィック先進国、米国を除く先進国、ヨーロッパが割安で、高金利の新興国は割高ということになります。

(過去記事:

ETF(VT、VWO、VEA、VEU、VGK、VPL)のイールドスプレッド)

ですが、前回の記事でも書いたように

リスクプレミアム=株式益利回り+名目GDP成長率-長期金利

とすると、新興国は高金利でも高成長なので高いリターンが期待できるかもしれません。

ここで使う名目GDP成長率をどう考えれば良いのかよく分かりませんが、今回はとりあえずIMFによる2018年の実質GDP成長率とインフレ率の推計値を使ってリスクプレミアムを計算してみました。

世界各国の名目GDP成長率(2018年)

まずはIMFの

World Economic Outlookに載っている2018年の実質GDP成長率とインフレ率の推計値を足して名目GDPを計算します。

※今回調べるのはStarCapital AGにPERが載っている国のみです。

| 実質GDP成長率 | インフレ率 | 名目GDP成長率 |

| トルコ | 4.4% | 11.4% | 15.8% |

| インド | 7.4% | 5.0% | 12.4% |

| フィリピン | 6.7% | 4.2% | 10.9% |

| 中国 | 6.6% | 2.5% | 9.1% |

| インドネシア | 5.3% | 3.5% | 8.8% |

| マレーシア | 5.3% | 3.2% | 8.5% |

| 南アフリカ | 1.5% | 5.3% | 6.8% |

| メキシコ | 2.3% | 4.4% | 6.7% |

| ポーランド | 4.1% | 2.5% | 6.6% |

| ハンガリー | 3.8% | 2.7% | 6.5% |

| 香港 | 3.6% | 2.2% | 5.8% |

| チェコ | 3.5% | 2.3% | 5.8% |

| ブラジル | 2.3% | 3.5% | 5.8% |

| アイルランド | 4.5% | 0.9% | 5.4% |

| 米国 | 2.9% | 2.5% | 5.4% |

| タイ | 3.9% | 1.4% | 5.3% |

| オランダ | 3.2% | 2.0% | 5.2% |

| オーストラリア | 3.0% | 2.2% | 5.2% |

| オーストリア | 2.6% | 2.2% | 4.8% |

| 韓国 | 3.0% | 1.7% | 4.7% |

| ニュージーランド | 2.9% | 1.7% | 4.6% |

| ロシア | 1.7% | 2.8% | 4.5% |

| スペイン | 2.8% | 1.7% | 4.5% |

| 英国 | 1.6% | 2.7% | 4.3% |

| カナダ | 2.1% | 2.2% | 4.3% |

| ドイツ | 2.5% | 1.6% | 4.1% |

| スウェーデン | 2.6% | 1.5% | 4.1% |

| シンガポール | 2.9% | 1.2% | 4.1% |

| イスラエル | 3.3% | 0.7% | 4.0% |

| ノルウェー | 2.1% | 1.9% | 4.0% |

| ポルトガル | 2.4% | 1.6% | 4.0% |

| フィンランド | 2.6% | 1.2% | 3.8% |

| フランス | 2.1% | 1.5% | 3.6% |

| ベルギー | 1.9% | 1.6% | 3.5% |

| デンマーク | 2.0% | 1.4% | 3.4% |

| 台湾 | 1.9% | 1.3% | 3.2% |

| スイス | 2.3% | 0.7% | 3.0% |

| ギリシャ | 2.0% | 0.7% | 2.7% |

| イタリア | 1.5% | 1.1% | 2.6% |

| 日本 | 1.2% | 1.1% | 2.3% |

実質GDP成長率が最も高いのはインドですが、名目GDP成長率は高インフレのトルコが最も高くなっています。

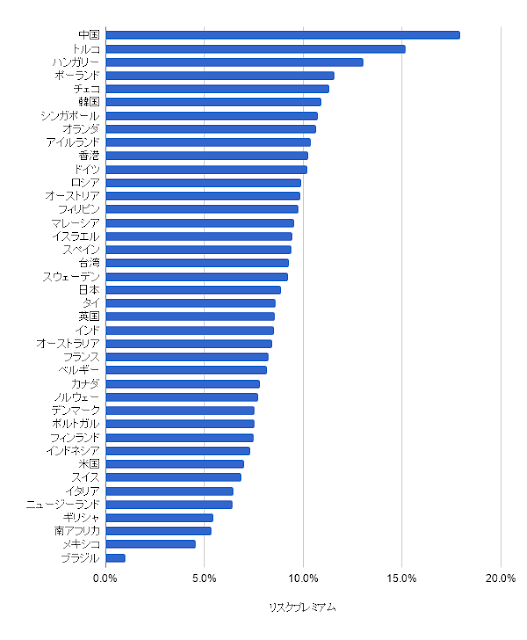

世界各国株式のリスクプレミアム

上記の名目GDP成長率を使って各国株式のリスクプレミアム(株式益利回り+名目GDP成長率-長期金利)を計算してみます。株式益利回りはStarCapital AGに載っている2018年4月末のPERの逆数、長期金利は2018年4月末の10年国債利回りを使いました。

(過去記事:

世界各国のイールドスプレッド比較(2018年4月末))

| 株式益利回り | 名目GDP成長率 | 10年国債利回り | リスクプレミアム |

| 中国 | 12.5% | 9.1% | 3.7% | 18.0% |

| トルコ | 11.6% | 15.8% | 12.2% | 15.2% |

| ハンガリー | 9.2% | 6.5% | 2.6% | 13.1% |

| ポーランド | 8.1% | 6.6% | 3.1% | 11.6% |

| チェコ | 7.2% | 5.8% | 1.7% | 11.3% |

| 韓国 | 8.9% | 4.7% | 2.7% | 10.9% |

| シンガポール | 9.3% | 4.1% | 2.6% | 10.7% |

| オランダ | 6.2% | 5.2% | 0.7% | 10.7% |

| アイルランド | 6.0% | 5.4% | 1.0% | 10.4% |

| 香港 | 6.7% | 5.8% | 2.2% | 10.3% |

| ドイツ | 6.7% | 4.1% | 0.6% | 10.2% |

| ロシア | 12.7% | 4.5% | 7.3% | 9.9% |

| オーストリア | 5.8% | 4.8% | 0.8% | 9.9% |

| フィリピン | 5.1% | 10.9% | 6.2% | 9.8% |

| マレーシア | 5.2% | 8.5% | 4.2% | 9.5% |

| イスラエル | 7.3% | 4.0% | 1.9% | 9.4% |

| スペイン | 6.2% | 4.5% | 1.3% | 9.4% |

| 台湾 | 7.1% | 3.2% | 1.0% | 9.3% |

| スウェーデン | 5.8% | 4.1% | 0.7% | 9.2% |

| 日本 | 6.6% | 2.3% | 0.1% | 8.9% |

| タイ | 5.8% | 5.3% | 2.5% | 8.6% |

| 英国 | 5.7% | 4.3% | 1.4% | 8.6% |

| インド | 3.9% | 12.4% | 7.8% | 8.5% |

| オーストラリア | 6.0% | 5.2% | 2.8% | 8.4% |

| フランス | 5.5% | 3.6% | 0.8% | 8.3% |

| ベルギー | 5.5% | 3.5% | 0.8% | 8.2% |

| カナダ | 5.8% | 4.3% | 2.3% | 7.8% |

| ノルウェー | 5.6% | 4.0% | 1.9% | 7.7% |

| デンマーク | 4.7% | 3.4% | 0.6% | 7.6% |

| ポルトガル | 5.2% | 4.0% | 1.7% | 7.5% |

| フィンランド | 4.4% | 3.8% | 0.7% | 7.5% |

| インドネシア | 5.4% | 8.8% | 6.9% | 7.3% |

| 米国 | 4.6% | 5.4% | 3.0% | 7.0% |

| スイス | 4.0% | 3.0% | 0.1% | 6.9% |

| イタリア | 5.6% | 2.6% | 1.8% | 6.5% |

| ニュージーランド | 4.7% | 4.6% | 2.9% | 6.4% |

| ギリシャ | 6.6% | 2.7% | 3.8% | 5.5% |

| 南アフリカ | 6.8% | 6.8% | 8.2% | 5.4% |

| メキシコ | 5.3% | 6.7% | 7.5% | 4.6% |

| ブラジル | 4.9% | 5.8% | 9.7% | 1.0% |

リスクプレミアムが特に高いのは中国(18.0%)、トルコ(15.2%)、ハンガリー(13.1%)、ポーランド(11.6%)、チェコ(11.3%)で、特に低いのはブラジル(1.0%)、メキシコ(4.6%)、南アフリカ(5.4%)、ギリシャ(5.5%)、ニュージーランド(6.4%)です。

山崎元さんによると、このリスクプレミアムの大まかな判断基準は「7%以上であれば株価は安い、6%程度なら普通、5%以下なら株価は高い」とのことなので、中国から米国までは割安、スイス、イタリア、ニュージーランド、ギリシャ、南アフリカは普通、メキシコ、ブラジルは割高ということになるかと思います。これだとほとんど割安ということになってしまいますね…

(参考記事:

山崎式「株価の高低判断法」)

2016-2050年の実質GDP成長率の予測値を使った場合

次に、PwCの

The World in 2050(PDF)に載っている2016-2050年の実質GDP成長率の予測値を使った場合の各国のリスクプレミアムを計算してみました。実質GDP成長率以外の条件は同じで、インフレ率はIMFによる2018年の推計値、株式益利回りと10年国債利回りは2018年4月末時点のものを使っています。

※実質GDP成長率の予測値が載っていない国は除外しています。

| 株式益利回り | 名目GDP成長率 | 10年国債利回り | リスクプレミアム |

| 中国 | 12.5% | 5.5% | 3.7% | 14.4% |

| トルコ | 11.6% | 14.4% | 12.2% | 13.8% |

| ロシア | 12.7% | 4.7% | 7.3% | 10.1% |

| 韓国 | 8.9% | 3.5% | 2.7% | 9.7% |

| ポーランド | 8.1% | 4.6% | 3.1% | 9.6% |

| オランダ | 6.2% | 3.6% | 0.7% | 9.1% |

| ドイツ | 6.7% | 2.9% | 0.6% | 9.0% |

| 英国 | 5.7% | 4.6% | 1.4% | 8.9% |

| 日本 | 6.6% | 2.0% | 0.1% | 8.6% |

| スペイン | 6.2% | 3.1% | 1.3% | 8.0% |

| フランス | 5.5% | 3.1% | 0.8% | 7.8% |

| マレーシア | 5.2% | 6.7% | 4.2% | 7.7% |

| オーストラリア | 6.0% | 4.5% | 2.8% | 7.7% |

| 南アフリカ | 6.8% | 9.0% | 8.2% | 7.6% |

| カナダ | 5.8% | 4.0% | 2.3% | 7.5% |

| フィリピン | 5.1% | 8.5% | 6.2% | 7.4% |

| タイ | 5.8% | 4.0% | 2.5% | 7.3% |

| インド | 3.9% | 9.9% | 7.8% | 6.0% |

| イタリア | 5.6% | 2.1% | 1.8% | 6.0% |

| 米国 | 4.6% | 4.3% | 3.0% | 5.9% |

| インドネシア | 5.4% | 7.2% | 6.9% | 5.7% |

| メキシコ | 5.3% | 7.7% | 7.5% | 5.6% |

| ブラジル | 4.9% | 6.1% | 9.7% | 1.3% |

山崎元さんの判断基準では、中国からタイまでが割安、インド、イタリア、米国、インドネシア、メキシコが普通、ブラジルが割高です。

実質GDP成長率として2018年、2016-2050年予測値のどちらを使った場合でも中国とトルコは特に割安、ブラジルは割高です。

VT、VWO、VEA、VEU、VGK、VPLのリスクプレミアム

最後に、VT(全世界)、 VWO(新興国)、VEA(米国を除く先進国)、VEU(米国を除く全世界)、VGK(ヨーロッパ)、VPL(パシフィック先進国)のリスクプレミアムを計算してみます。各国の実質GDP成長率とインフレ率はIMFによる2018年の推計値、10年国債利回りと益利回りは2018年5月30日時点のデータです。

※益利回りはETF.comのPERの逆数、名目GDP成長率と10年国債利回りはETF構成国のウェイトに基づいて加重平均しています。なお、アラブ首長国連邦は国債利回りのデータが見つからなかったので計算から除外、ペルーは9年国債利回りで代用しています。

| 株式益利回り | 名目GDP成長率

(加重平均) | 10年国債利回り

(加重平均) | リスクプレミアム |

VPL

パシフィック先進国 | 6.7% | 3.4% | 1.1% | 9.1% |

VEU

米国を除く全世界 | 6.3% | 4.6% | 2.0% | 9.0% |

VGK

ヨーロッパ | 5.9% | 3.9% | 0.9% | 8.9% |

VEA

米国を除く先進国 | 6.1% | 3.8% | 1.1% | 8.9% |

VWO

新興国 | 5.9% | 7.7% | 5.2% | 8.4% |

VT

全世界 | 5.0% | 5.0% | 2.4% | 7.6% |

VTI

米国 | 3.8% | 5.4% | 2.8% | 6.4% |

リスクプレミアムが最も高いのはVPL(パシフィック先進国)の9.1%、最も低いのはVTI(米国)の6.4%です。山崎元さんの判断基準では米国が普通、他はすべて割安ということになります。

前回の記事で計算したイールドスプレッドでは米国と新興国はかなり割高でしたが、今回計算したリスクプレミアムではどちらも割安になりました。

計算がこれで正しいのかよく分からないので何とも言えませんが、単純にイールドスプレッドだけを見ると高金利の新興国の大半が割高ということになってしまうので、判断する際には成長率も加味して考えたほうが良いのかなと思います。

よろしければ応援クリックお願いします

コメント