株価は将来フリーキャッシュフローの現在価値の合計値なので、割引率の変化がPERに与える影響は高成長が織り込まれている高PER株ほど大きいです。

割引率が低下すれば高PERのグロース株が低PERのバリュー株をアウトパフォームし、割引率が上昇すればバリュー株がアウトパフォームするはずです。

※割引率=無リスク金利+株式リスクプレミアムなので、長期金利が上昇したからといってバリュー株がアウトパフォームするとは一概には言えないと思います。

過去記事:確固たる真理は存在しない

割引率感応度

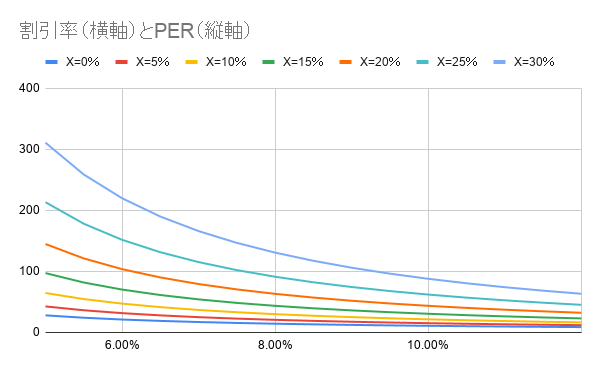

今回は1-10年目は成長率X%、11年目以降は成長率2%としたときの割引率ごとのPERを計算してみました。

| 割引率 | X=0% | X=5% | X=10% | X=15% | X=20% | X=25% | X=30% |

| 5.00% | 28.1 | 42.7 | 64.7 | 97.3 | 144.9 | 213.5 | 310.9 |

| 5.50% | 24.2 | 36.5 | 54.8 | 81.9 | 121.4 | 178.2 | 258.9 |

| 6.00% | 21.3 | 31.7 | 47.3 | 70.4 | 103.8 | 151.9 | 220.0 |

| 6.50% | 19.0 | 28.1 | 41.6 | 61.4 | 90.2 | 131.5 | 190.0 |

| 7.00% | 17.2 | 25.1 | 37.0 | 54.3 | 79.4 | 115.3 | 166.2 |

| 7.50% | 15.7 | 22.7 | 33.2 | 48.5 | 70.6 | 102.2 | 146.8 |

| 8.00% | 14.4 | 20.8 | 30.1 | 43.7 | 63.3 | 91.4 | 130.9 |

| 8.50% | 13.4 | 19.1 | 27.5 | 39.7 | 57.2 | 82.3 | 117.5 |

| 9.00% | 12.5 | 17.6 | 25.2 | 36.2 | 52.0 | 74.5 | 106.1 |

| 9.50% | 11.7 | 16.4 | 23.3 | 33.3 | 47.6 | 67.9 | 96.4 |

| 10.00% | 11.0 | 15.3 | 21.6 | 30.7 | 43.7 | 62.1 | 88.0 |

| 10.50% | 10.3 | 14.3 | 20.1 | 28.4 | 40.3 | 57.1 | 80.7 |

| 11.00% | 9.8 | 13.5 | 18.8 | 26.4 | 37.3 | 52.7 | 74.2 |

| 11.50% | 9.3 | 12.7 | 17.6 | 24.7 | 34.7 | 48.8 | 68.5 |

| 12.00% | 8.9 | 12.0 | 16.6 | 23.1 | 32.4 | 45.4 | 63.5 |

グラフ化すると以下のようになります。

割引率が小さすぎるとグラフが見えにくいので割引率7%以上にしてみました。

割引率が7%から8%、8%から9%に上昇したときのPER変化率は以下のようになります。

同じ1%ポイントの割引率上昇でも、成長率Xが高いほど、元の割引率が低いほどPERは激しく変化します。グロース株はデュレーションが長い資産という表現がありますが、この計算でも成長率が高いほど金利感応度が高いと言えます。

(景気敏感バリュー株はリスクプレミアムが高めなので金利上昇に強いという面もあるんじゃないかなと思います。)

※ちなみに今回の計算は割引率の変化が成長率に影響を与えないという前提ですが、実際には現在のような景気回復に伴う長期金利上昇では成長率も上昇すると思うので現実的ではないと思います。

よろしければ応援クリックお願いします

コメント