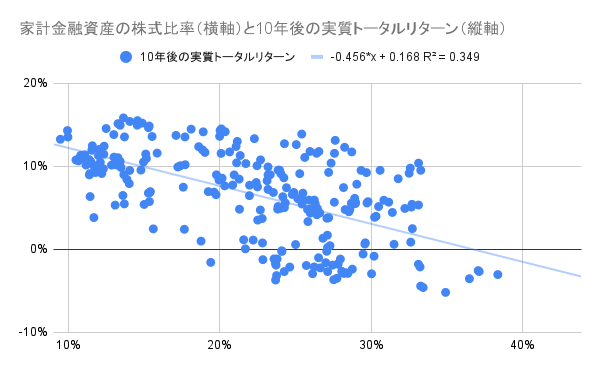

長期的な期待リターンを推し量るための指標のひとつに家計金融資産の株式比率があります。

過去記事:家計金融資産の株式比率が上昇すると将来のリターンは低下する

久しぶりにFREDを確認してみると、足元(2024Q4)では43.47で過去最高を更新していました。

※株式比率はFRED、S&P500の実質トータルリターン指数はロバート・シラー氏のサイトのものを使っています。

散布図の近似線から計算すると今後10年間の実質リターン(年率換算)は-3.0%ということになります。

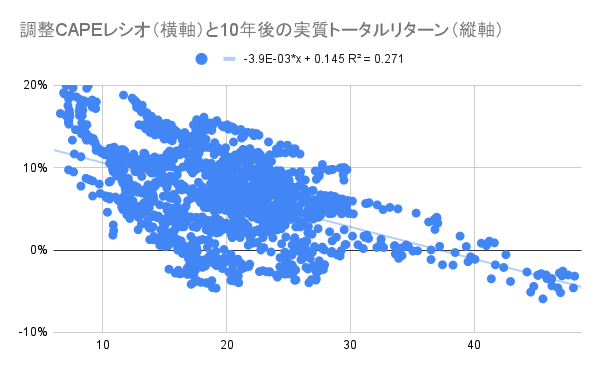

一方、CAPEレシオも更新してみました。

ちなみに、CAPEレシオは現在株価を過去10年間のインフレ調整後EPSの平均値で割って計算するため、長期的にS&P500の株主還元が配当から自社株買いにシフトしてきたことを踏まえると、最近の数値は自社株買いでEPS成長率が高まったぶんだけ高めに出ているはずです。

そのためロバート・シラー氏はトータルリターンベースで計算した調整後のCAPEレシオも算出しています。

過去記事:トータルリターンベースのCAPEレシオ「alternative version of CAPE」について

調整後CAPE/CAPE比率はこんな感じです。

この調整後CAPEレシオを使った場合はこうなります。

同様に散布図の近似線から計算すると今後10年間の実質リターン(年率換算)は0.7%になります。CAPEよりはちょっとマシですね。

ちなみにResearch Affiliatesでは2.0%(2025年3月末時点)となっており、雑に並べるとResearch Affiliates(2.0%)>調整後CAPE(0.7%)>CAPE(0.2%)>家計金融資産の株式比率(-3.0%)となります。

以前は米株の歴史的な高水準のバリュエーションは持続可能で、たぶん今後もなんだかんだでEPS成長に沿った程度のリターンは出るんじゃないかと楽観していましたが、非合理的&手のひらクルクルのトランプ政権で不確実性が高まるなかバリュエーション低下は避けられないような気がしてきました。

アメリカへの信頼が揺らぐなか、唯一AIだけを楽観材料に脳死ホールドしていきたいです。

よろしければ応援クリックお願いします

|

コメント