COVID-19の影響で米国もいよいよ景気後退入りしそうですね。

※米国の景気後退は正式には2四半期以上連続のGDPマイナスではなく、NBER(全米経済研究所)が判定しているのでもう既に景気後退入りしている可能性もありそうですが…

今回は景気後退期におけるS&P500のEPS・DPS・PER・CAPEレシオの変化を調べてみました。

(S&P500のEPS・DPS・PER・CAPEレシオはmultpl.com、景気後退(USREC)はFREDのデータを使用しました。)

景気後退期におけるS&P500のEPS・DPS・株価の変化

まずはS&P500のインフレ調整後の実質EPS(1株当たり純利益)と実質DPS(1株当たり配当)のグラフです。グレーの部分が景気後退期(USREC:1が景気後退、0が拡大期)です。

S&P500のインフレ調整後の株価は以下のようになっています。

下表は景気後退期におけるS&P500の実質EPS(1株当たり純利益)と実質DPS(1株当たり配当)、実質株価の変化率をまとめたものです。

| 期間 | EPS変化 | DPS変化 | 株価変化 |

| 1873/11 - 1879/03 | 65ヶ月 | 2.81% | -18.93% | 27.01% |

| 1882/04 - 1885/05 | 38ヶ月 | -13.87% | 12.53% | -0.19% |

| 1887/04 - 1888/04 | 13ヶ月 | -4.97% | 4.63% | -12.37% |

| 1890/08 - 1891-05 | 10ヶ月 | 5.89% | 0.00% | -5.45% |

| 1893/02 - 1894/06 | 17ヶ月 | -27.39% | 15.71% | -4.98% |

| 1896/01 - 1897/06 | 18ヶ月 | 11.80% | 0.82% | 4.85% |

| 1899/07 - 1900/12 | 18ヶ月 | 7.16% | 38.59% | 4.37% |

| 1902/10 - 1904/08 | 23ヶ月 | -11.46% | 5.25% | -9.12% |

| 1907/06 - 1908/06 | 13ヶ月 | -6.93% | 6.63% | 2.63% |

| 1910/02 - 1912/01 | 24ヶ月 | -13.94% | 14.70% | -0.78% |

| 1913/02 - 1914/12 | 23ヶ月 | -26.69% | -15.07% | -17.52% |

| 1918/09 - 1913/03 | 7ヶ月 | -12.16% | -10.72% | 2.27% |

| 1920/02 - 1921/07 | 18ヶ月 | -39.09% | 0.57% | -17.20% |

| 1923/06 - 1924/07 | 14ヶ月 | 13.14% | 3.54% | 17.24% |

| 1926/11 - 1927/11 | 13ヶ月 | -7.61% | 14.44% | 32.42% |

| 1929/09 - 1933/03 | 43ヶ月 | -63.08% | -29.16% | -66.20% |

| 1937/06 - 1938/06 | 13ヶ月 | -32.78% | -10.01% | -24.04% |

| 1945/03 - 1945/10 | 8ヶ月 | 0.43% | -0.21% | 17.35% |

| 1948/12 - 1948/10 | 11ヶ月 | 5.09% | 17.43% | 5.77% |

| 1953/08 - 1954/05 | 10ヶ月 | 2.38% | 2.56% | 17.79% |

| 1957/09 - 1958/04 | 8ヶ月 | -13.37% | -2.30% | 3.76% |

| 1960/05 - 1961/02 | 10ヶ月 | -5.63% | -1.17% | 11.23% |

| 1970/01 - 1970/11 | 11ヶ月 | -13.26% | -4.76% | -1.36% |

| 1973/12 - 1975/03 | 16ヶ月 | -9.21% | -4.81% | -22.35% |

| 1980/02 - 1980/07 | 6ヶ月 | -6.52% | -0.69% | 13.42% |

| 1981/08 - 1982/11 | 16ヶ月 | -19.69% | -0.17% | 12.52% |

| 1990/08 - 1991/03 | 8ヶ月 | -5.42% | 0.22% | 18.15% |

| 2001/04 - 2001/11 | 8ヶ月 | -39.32% | -1.16% | -9.36% |

| 2008/01 - 2009/06 | 18ヶ月 | -88.56% | -10.32% | -32.10% |

| 最大値 | 65ヶ月 | 13.14% | 38.59% | 32.42% |

| 中央値 | 13ヶ月 | -9.21% | 0.00% | 2.27% |

| 平均値 | 17ヶ月 | -14.22% | 0.97% | -1.11% |

| 最小値 | 6ヶ月 | -88.56% | -29.16% | -66.20% |

EPSはそれなりに減少していますが、景気後退期の期間だけに限るとDPSと株価の下落は世界大恐慌(1929/09~1933/03)やリーマンショック(2008/01~2009/06)など一部を除くと大したことはなかったみたいです。

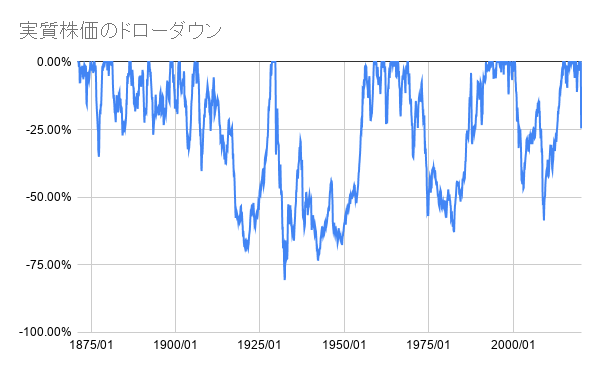

S&P500のEPS・DPS・株価のドローダウン

ただし、株価は景気循環に先行するものなので、景気後退入りの前に既に株価は下がっており、景気後退が終わる前に株価は既に底打ちして上昇しているのが普通だと思います。

実質株価のドローダウン(過去最高値からの下落率)を見てみると、ワーストが世界大恐慌(1932/05)の-80.6%、次いで第一次世界大戦後の戦後恐慌(1920/11)の-70.0%、1982/06月の-62.6%、ITバブル崩壊+リーマンショック(2009/02)の-58.6%となっています。

実質EPSはワーストがリーマンショック(2009/03)の-92.1%、次いで第一次世界大戦後の戦後恐慌(1921/12)の-87.3%、ITバブル(2002/03)の-55.3%となっています。

実質DPSはワーストが第一次世界大戦後の戦後恐慌(1920/06)の-53.7%、次いで世界大恐慌(1935/05)の-47.2%、リーマンショック(2010/03)の-25.5%、オイルショック(1976/3)の-25.3%となっています。

景気後退期におけるS&P500のPER・CAPEレシオの変化

次はS&P500のPERとCAPEレシオのグラフです。グレーの部分が景気後退期(USREC:1が景気後退、0が拡大期)です。

下表は景気後退期におけるS&P500のPERとCAPEレシオの変化率をまとめたものです。

| PER | CAPEレシオ |

| 始点 | 終点 | 変化率 | 始点 | 終点 | 変化率 |

| 1873/11 - 1879/03 | 8.83 | 11.15 | 26.27% | 10.31 | 13.09 | 26.96% |

| 1882/04 - 1885/05 | 13.24 | 14.73 | 11.25% | 14.92 | 13.71 | -8.11% |

| 1887/04 - 1888/04 | 17.06 | 15.61 | -8.50% | 17.82 | 15.02 | -15.71% |

| 1890/08 - 1891/05 | 18.45 | 15.93 | -13.66% | 16.6 | 15.57 | -6.20% |

| 1893/02 - 1894/06 | 15.67 | 20.67 | 31.91% | 17.13 | 16.6 | -3.09% |

| 1896/01 - 1897/06 | 17.31 | 16.42 | -5.14% | 16.58 | 17.85 | 7.66% |

| 1899/07 - 1900/12 | 14.75 | 14.31 | -2.98% | 21.57 | 20.75 | -3.80% |

| 1902/10 - 1904/08 | 14.09 | 13.93 | -1.14% | 20.62 | 16.31 | -20.90% |

| 1907/06 - 1908/06 | 11.04 | 12.32 | 11.59% | 13.14 | 13.05 | -0.68% |

| 1910/02 - 1912/01 | 12.87 | 15.22 | 18.26% | 14 | 13.8 | -1.43% |

| 1913/02 - 1914/12 | 13.03 | 14.13 | 8.44% | 12.68 | 10.17 | -19.79% |

| 1918/09 - 1913/03 | 7.09 | 8.33 | 17.49% | 6.15 | 6.36 | 3.41% |

| 1920/02 - 1921/07 | 8.92 | 13 | 45.74% | 5.46 | 5.2 | -4.76% |

| 1923/06 - 1924/07 | 9.99 | 9.5 | -4.90% | 7.67 | 8.38 | 9.26% |

| 1926/11 - 1927/11 | 10.63 | 15.22 | 43.18% | 12.62 | 18.13 | 43.66% |

| 1929/09 - 1933/03 | 20.17 | 14.92 | -26.03% | 32.56 | 7.87 | -75.83% |

| 1937/06 - 1938/06 | 13.37 | 13.26 | -0.82% | 18.71 | 12.29 | -34.31% |

| 1945/03 - 1945/10 | 14.51 | 16.84 | 16.06% | 12.32 | 14.37 | 16.64% |

| 1948/12 - 1948/10 | 6.63 | 6.71 | 1.21% | 10.16 | 10.17 | 0.10% |

| 1953/08 - 1954/05 | 9.61 | 11.06 | 15.09% | 11.72 | 13.31 | 13.57% |

| 1957/09 - 1958/04 | 12.67 | 13.79 | 8.84% | 15.16 | 13.91 | -8.25% |

| 1960/05 - 1961/02 | 16.72 | 19.74 | 18.06% | 17.26 | 19.23 | 11.41% |

| 1970/01 - 1970/11 | 15.76 | 16.19 | 2.73% | 17.09 | 14.95 | -12.52% |

| 1973/12 - 1975/03 | 11.62 | 9.91 | -14.72% | 13.49 | 10.16 | -24.68% |

| 1980/02 - 1980/07 | 7.61 | 8.07 | 6.04% | 9.05 | 8.88 | -1.88% |

| 1981/08 - 1982/11 | 8.54 | 10.67 | 24.94% | 8.4 | 8.35 | -0.60% |

| 1990/08 - 1991/03 | 15.33 | 17.78 | 15.98% | 16.17 | 17.82 | 10.20% |

| 2001/04 - 2001/11 | 27.96 | 43.62 | 56.01% | 32.17 | 30.01 | -6.71% |

| 2008/01 - 2009/06 | 21.46 | 123.32 | 474.65% | 24.02 | 16.38 | -31.81% |

| 最大値 | 27.96 | 123.32 | 474.65% | 32.56 | 30.01 | 43.66% |

| 中央値 | 13.24 | 14.31 | 11.25% | 14.92 | 13.80 | -3.09% |

| 平均値 | 13.62 | 18.49 | 26.75% | 15.36 | 13.85 | -4.77% |

| 最小値 | 6.63 | 6.71 | -26.03% | 5.46 | 5.20 | -75.83% |

景気後退期には分母のEPSが減少するためPERは拡大する傾向にあります。

CAPEレシオは分母にインフレ調整済EPSの過去10年平均を使用するため平均値はマイナスですが、世界大恐慌やリーマンショックなど一部を除くと変化が小さい印象です。

分子の株価は景気循環に先行するので、景気後退期の始点と終点で見てもあまり意味がないと思います。

下表は拾い画像ですが、1950年以降のS&P500の下落相場※のドローダウンとPER・CAPEレシオ(シラーPER)の変化率がまとめられています。株価やPER、CAPEレシオの変化はこちらのほうが参考になると思います。やっぱり基本的には景気後退入り前から株価の下落が始まって、景気後退が終わる前に底打ちしていますね。

過去記事:

CAPEレシオはどこまで下がりうるのか

|

| 出典:Økonomisk Ugebrev |

よろしければ応援クリックお願いします

コメント