一般的に金利上昇は株式にとってマイナスと言われます。

当ブログでは20~40年サイクルの長期金利上昇局面と低下局面に分けてS&P500のリターンを調べてみたことがあるのですが、結果はやはりその通りで長期金利低下局面のリターンはかなり良く、上昇局面は悪かったです。

過去記事:長期金利上昇局面と低下局面における米国株のリターン

しかし、簡単にPER=1/(長期金利+株式リスクプレミアム−成長率)として考えた場合、株式リスクプレミアムが一定で長期金利が上昇しても、同時に成長率も同じだけ上昇するとPERは変化しません。

長期金利と名目GDP成長率は長い目で見ればだいたい一致していて、GDP成長率とEPS成長率もある程度似通った数字になるので、株式市場全体としては上式の長期金利と成長率はだいたい同じように動くと考えるのは誤りではないと思います。

過去記事:米国の実質EPSと実質GDPの比較

良い金利上昇と悪い金利上昇

ですが、長期金利は金融緩和によって人為的に低い水準に抑え込むことができるため、金利と成長率がいつも同じに動くとは限りません。このことについて最近「The Financial Pointer」で分かりやすくまとめられていました。

・インフレ上昇による金利上昇(例:金融緩和時)は株式を有利に。

・実質金利上昇による金利上昇は

・金融政策のない世界なら、株式が少し有利に。

・金融緩和が巻き戻す場合なら、株式は不利に

引用:The Financial Pointer

金利上昇がインフレ上昇によるものでも実質金利上昇(≒中立金利の上昇)によるものでもPERに対しては中立で、債券が不利になるぶん株式が有利となり、これらは株式にとって良い金利上昇ということになります。

一方、金融緩和で人為的に金利を中立金利よりも低く抑え込む場合は成長率が変化しないままなのでPERは上昇し、反対に金融緩和解除で抑えられていた金利が中立金利に向かって上昇する場合は成長率は同じく変化しないのでPERは低下し、これは株式にとって悪い金利上昇といえます。

理屈としては、金融緩和のない世界では長期金利が上昇しても低下してもPERには影響がないけれど、金融緩和がある世界では緩和中はPER上昇で先食いしたあと、緩和解除でPER低下ということですね。

20年間の長期金利の変化と20年ローリング実質リターン

先ほど紹介した当ブログの記事では長期金利上昇局面と低下局面とに区切ってS&P500の実質リターンを調べていましたが、今回は20年間のローリング実質リターンを調べてみました。

過去記事:長期金利上昇局面と低下局面における米国株のリターン

multpl.comのデータをもとに計算した20年間の長期金利の変化(終点-起点)とS&P500の20年ローリング実質リターン(実質株価の年率騰落率+当該期間の平均配当利回りで概算)をグラフ化すると以下のようになります。

ニクソンショック以前と以降で区切ってみると

ニクソンショック以前

ニクソンショック以降

過去記事:長期金利はQE(量的緩和)期間中に上昇、QT(量的引き締め)期間中に低下している

個人的には多少上昇したとしても低金利は継続するのではと考えていますし、大幅上昇でなければ実質ベースでそれなりのリターンが得られるので、現在の金利上昇は特に深刻には捉えていません。

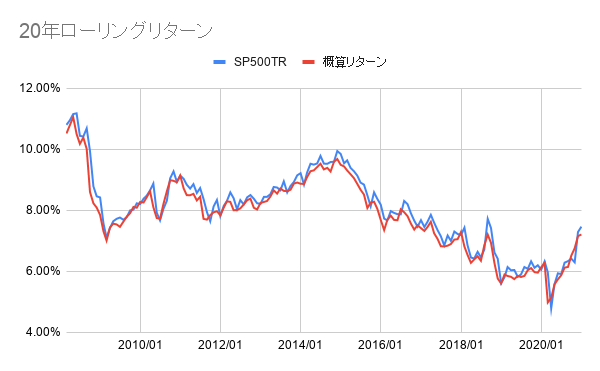

補足:概算リターンの精度

当記事ではS&P500の概算トータルリターンを

- S&P500の実質株価の年率騰落率+当該期間の平均配当利回り

で計算しましたが、これがどの程度正確に計算できているか疑問だったので調べてみました。

SP500TR(S&P500のトータルリターン指数)と「S&P500の名目株価の年間騰落率+当該期間の平均配当利回り」の20年ローリングリターンを比べてみると以下のようになります。

(名目株価と配当利回りは同じくmultpl.comのデータを使っています。)

誤差(概算リターン-SP500TR)は+0.5%〜-1.3%程度に収まっているので、今回の概算はそれほど大きなズレはなさそうです。

よろしければ応援クリックお願いします

|

コメント