前回の記事では世界恐慌前夜(1929年9月)にS&P500のみでリタイアしていたらどうなっていたかというシミュレーションをしました。

前回は税金を全く無視していたので、今回は配当課税のみ考慮した場合で同様に作ってみました。配当税率は28.2835%(日本20.315%+米国10%)としています。

(なお、譲渡益税は扱いが難しいので今回も無視しています。)

世界恐慌前夜(1929年9月)からのリタイアシミュレーション

前回と同様、multpl.comのデータを基に、配当税率28.2835%として作成したS&P500の実質トータルリターン指数を使って、世界恐慌前夜(1929年9月)からのリタイアシミュレーションを作ってみました。

4%取り崩し

まずは毎年開始時元本の4%(インフレ調整後)ずつ取り崩した場合です。取り崩し額を年間$12,000(毎月$1,000)とすると、開始時元本は$300,000となります。

配当課税無しでは1946年3月(16年半)まで、配当課税有りでは1943年10月(14年程度)まで持ちました。

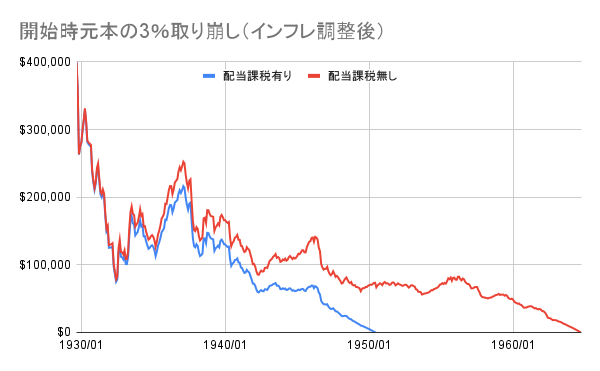

3%取り崩し

次は毎年開始時元本の3%(インフレ調整後)ずつ取り崩した場合です。取り崩し額を年間$12,000(毎月$1,000)とすると、開始時元本は$400,000となります。

配当課税無しでは1964年9月(35年)まで、配当課税有りでは1950年7月(約21年)まで持ちました。3%取り崩しだと割と差が出てきていますね。

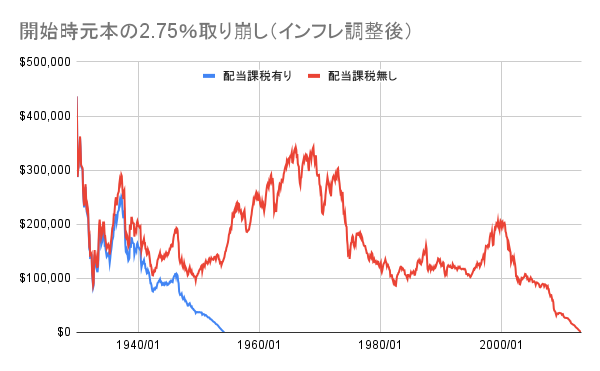

2.75%取り崩し

次は毎年開始時元本の2.75%(インフレ調整後)ずつ取り崩した場合です。取り崩し額を年間$12,000(毎月$1,000)とすると、開始時元本は$436,364となります。

2.75%ではかなり激しい差が出ています。

2021年7月現在では$808,200となっており、これはたぶん永続できそうな雰囲気です。

2.15%取り崩し

配当課税有りでも永続させるためにはかなり取り崩し額を引き下げる必要があります。

最後は毎年開始時元本の2.15%(インフレ調整後)ずつ取り崩した場合です。取り崩し額を年間$12,000(毎月$1,000)とすると、開始時元本は$558,140となります。

(ちなみに同条件で配当課税無しを作ると$30,000,000超となります。)

必要な資産額と考えると、配当課税有りは配当課税無しの1.3倍弱は必要ということになりそうです。

やはり配当課税を考慮しただけで持続可能な取り崩し率はかなり小さくなってしまいますね。

実際に今回の資産額くらいでリタイアした場合は「所得税は総合課税、住民税は申告不要」という課税方式を選んだ上で外国税額控除をすれば税率はもっと下がるので、このシミュレーションの配当税率28.2835%というのはかなり厳しめの設定ではあります。また、下落局面では含み損が出ているはずなので、一旦売却して損益通算することで節税も可能です。

しかし、現実には今回は考慮していない為替リスク、譲渡益税、手数料等のコストも発生しますし、税制が変更される可能性もあるため、やはり世界恐慌レベルを想定すると取り崩し率は2%程度にとどめておいたほうが良さそうな気がします。

よろしければ応援クリックお願いします

|

コメント