低コスト投信やNISAなどカジュアルに投資できるようになった反面、本格的な下落相場を経験していない層が多いので過剰なリスクを取りすぎているのではと警鐘を鳴らす人もいます。

オルカン(MSCI ACWI)のドローダウン(月次)を見てみると、たしかに最近はまともな下落がなく回復も早いのでリスクを過小評価している人が多いのかなという気がします。

|

| データ:MSCI |

特にコロナショック以降は2022年の下落相場も円安で相殺されているので、円ベースで見ている人は10%の下落すら経験していないことになります。

とはいえ、日本円のドローダウンも相当ひどく、足元のレートは対ドルでは2012年1月の高値から-50%近い水準です。

|

| データ:FRED |

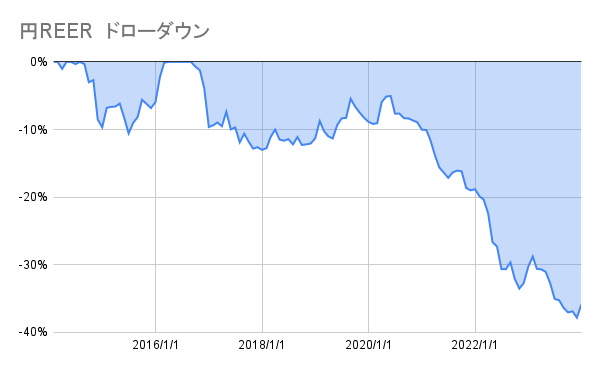

日本円のREER(実質実効為替レート)では1995年4月の高値から-61%です。

|

| データ:FRED |

2000年前後は日本円が過大評価されすぎていたのはあると思うので起点を2014年1月にした場合でも高値から4割近く下落しています。

対外的な購買力に至っては短期間で激減することもあると思うと、若い世代なら余剰資金を全部脳死でオルカンに突っ込むくらいのことをやっていても特にリスクを取りすぎているとは言えないような気もします。

日本円の実質実効為替レートは1971年以来の低水準であり、株式は全般的に相当割高水準にあることを加味すれば、向こう5~10年くらいは円預金が案外悪くない時期になる可能性もそれなりにありそうですが…

よろしければ応援クリックお願いします

|

コメント