今回は以下の論文のデータを使って金本位制下と管理通貨制度下のバランスポートフォリオを調べてみました。

参考:

Where Siegel Went Awry: Outdated Sources & Incomplete Data

まずは1793~2019年の各バランスポートフォリオのCAGRとStdevはこちらです。

(元データが年次なので年1回リバランスです。GPT4oで作成しましたが、検証してないので間違っているかもしれません。)

| CAGR | Stdev | CAGR/Stdev |

| Stocks 0%, Bonds 100% | 4.13% | 9.76% | 0.423 |

| Stocks 5%, Bonds 95% | 4.78% | 10.30% | 0.464 |

| Stocks 10%, Bonds 90% | 5.04% | 10.80% | 0.467 |

| Stocks 15%, Bonds 85% | 5.20% | 11.16% | 0.466 |

| Stocks 20%, Bonds 80% | 5.33% | 11.46% | 0.465 |

| Stocks 25%, Bonds 75% | 5.42% | 11.76% | 0.461 |

| Stocks 30%, Bonds 70% | 5.50% | 12.04% | 0.457 |

| Stocks 35%, Bonds 65% | 5.57% | 12.32% | 0.452 |

| Stocks 40%, Bonds 60% | 5.63% | 12.61% | 0.447 |

| Stocks 45%, Bonds 55% | 5.68% | 12.89% | 0.441 |

| Stocks 50%, Bonds 50% | 5.73% | 13.19% | 0.435 |

| Stocks 55%, Bonds 45% | 5.78% | 13.49% | 0.428 |

| Stocks 60%, Bonds 40% | 5.81% | 13.80% | 0.421 |

| Stocks 65%, Bonds 35% | 5.85% | 14.12% | 0.415 |

| Stocks 70%, Bonds 30% | 5.89% | 14.44% | 0.407 |

| Stocks 75%, Bonds 25% | 5.92% | 14.78% | 0.400 |

| Stocks 80%, Bonds 20% | 5.95% | 15.14% | 0.393 |

| Stocks 85%, Bonds 15% | 5.97% | 15.50% | 0.385 |

| Stocks 90%, Bonds 10% | 6.00% | 15.89% | 0.378 |

| Stocks 95%, Bonds 5% | 6.03% | 16.30% | 0.370 |

| Stocks 100%, Bonds 0% | 6.05% | 16.73% | 0.362 |

CAGR/Stdevは株式10%債券90%で最大になっています。

20%刻みでグラフ化するとこうなります。

見にくいので二つに分けてみました。

.png)

これを1933年以前を金本位制、1934年以降を管理通貨制度として分けてみます。

(債券は金本位制のときは株式並みの高リターンでしたが、管理通貨制度以降では株式に劣後するようになっています。)

金本位制

まずは金本位制(1933年以前)です。

| CAGR | Stdev | CAGR/Stdev |

| Stocks 0%, Bonds 100% | 5.26% | 9.70% | 0.542 |

| Stocks 5%, Bonds 95% | 5.26% | 9.66% | 0.544 |

| Stocks 10%, Bonds 90% | 5.26% | 9.69% | 0.542 |

| Stocks 15%, Bonds 85% | 5.26% | 9.77% | 0.538 |

| Stocks 20%, Bonds 80% | 5.26% | 9.89% | 0.532 |

| Stocks 25%, Bonds 75% | 5.26% | 10.04% | 0.524 |

| Stocks 30%, Bonds 70% | 5.26% | 10.22% | 0.515 |

| Stocks 35%, Bonds 65% | 5.26% | 10.42% | 0.504 |

| Stocks 40%, Bonds 60% | 5.26% | 10.64% | 0.494 |

| Stocks 45%, Bonds 55% | 5.26% | 10.89% | 0.483 |

| Stocks 50%, Bonds 50% | 5.26% | 11.15% | 0.471 |

| Stocks 55%, Bonds 45% | 5.26% | 11.44% | 0.459 |

| Stocks 60%, Bonds 40% | 5.25% | 11.75% | 0.447 |

| Stocks 65%, Bonds 35% | 5.25% | 12.07% | 0.435 |

| Stocks 70%, Bonds 30% | 5.25% | 12.42% | 0.423 |

| Stocks 75%, Bonds 25% | 5.25% | 12.79% | 0.411 |

| Stocks 80%, Bonds 20% | 5.25% | 13.19% | 0.398 |

| Stocks 85%, Bonds 15% | 5.25% | 13.62% | 0.386 |

| Stocks 90%, Bonds 10% | 5.25% | 14.08% | 0.373 |

| Stocks 95%, Bonds 5% | 5.25% | 14.57% | 0.361 |

| Stocks 100%, Bonds 0% | 5.25% | 15.11% | 0.348 |

金本位制ではCAGR/Stdevは株式5%債券95%が最大になりました。純粋にリターンを上げたい場合でも株式を入れる意義がありません。

管理通貨制度

管理通貨制度(1934年以降)です。

| CAGR | Stdev | CAGR/Stdev |

| Stocks 0%, Bonds 100% | 2.20% | 9.63% | 0.229 |

| Stocks 5%, Bonds 95% | 3.87% | 11.28% | 0.343 |

| Stocks 10%, Bonds 90% | 4.53% | 12.44% | 0.364 |

| Stocks 15%, Bonds 85% | 4.94% | 13.16% | 0.375 |

| Stocks 20%, Bonds 80% | 5.23% | 13.70% | 0.382 |

| Stocks 25%, Bonds 75% | 5.46% | 14.16% | 0.386 |

| Stocks 30%, Bonds 70% | 5.65% | 14.56% | 0.388 |

| Stocks 35%, Bonds 65% | 5.80% | 14.93% | 0.389 |

| Stocks 40%, Bonds 60% | 5.93% | 15.29% | 0.388 |

| Stocks 45%, Bonds 55% | 6.05% | 15.63% | 0.387 |

| Stocks 50%, Bonds 50% | 6.15% | 15.96% | 0.386 |

| Stocks 55%, Bonds 45% | 6.24% | 16.28% | 0.383 |

| Stocks 60%, Bonds 40% | 6.32% | 16.60% | 0.381 |

| Stocks 65%, Bonds 35% | 6.40% | 16.91% | 0.378 |

| Stocks 70%, Bonds 30% | 6.46% | 17.22% | 0.375 |

| Stocks 75%, Bonds 25% | 6.52% | 17.52% | 0.372 |

| Stocks 80%, Bonds 20% | 6.58% | 17.83% | 0.369 |

| Stocks 85%, Bonds 15% | 6.63% | 18.13% | 0.366 |

| Stocks 90%, Bonds 10% | 6.68% | 18.44% | 0.362 |

| Stocks 95%, Bonds 5% | 6.73% | 18.74% | 0.359 |

| Stocks 100%, Bonds 0% | 6.77% | 19.04% | 0.355 |

管理通貨制度ではCAGR/Stdevは株式35%債券65%が最大になりました。

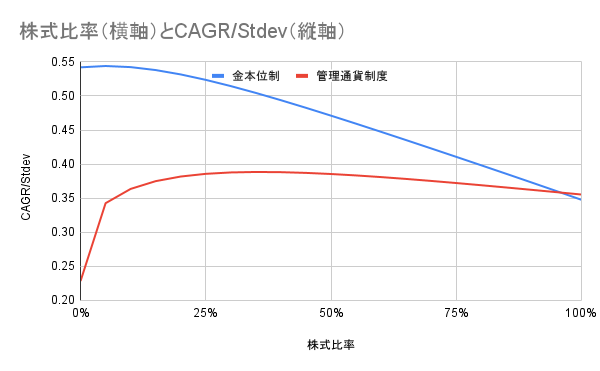

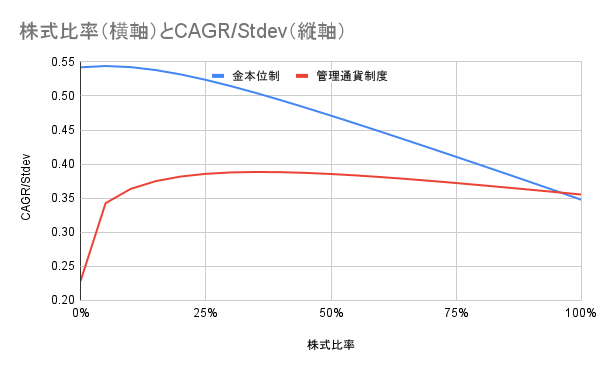

金本位制下と管理通貨制度下のCAGR/Stdev

株式比率毎のCAGR/Stdevをグラフにしてみました。

金本位制下では株式比率5%が最大で株式比率が高くなるとCAGR/Stdevは急激に低下している一方、管理通貨制度下では株式比率35%が最大ですが、株式比率が高くなってもCAGR/Stdevの低下は緩やかで反対に株式比率が低すぎると急激に低くなっています。

金本位制下と比べると管理通貨制度下ではバランスポートフォリオにおける債券の重要性もかなり低くなっており、高リターンを追求する場合には株式100%でもさほど効率が悪いとも言えなくなっていると思います。

(債券を混ぜたバランスポートフォリオにレバレッジをかけたほうが良いのかもしれませんが、株式100%のほうがお手軽ですし。)

そして株式比率が高くなると金本位制下よりも管理通貨制度下のほうCAGR/Stdevが高くなっているので、債券にとっては圧倒的に金本位制のほうが良く、株式はやや管理通貨制度のほうが良いと言えるのかもしれません。

よろしければ応援クリックお願いします

.png)

.png) 見にくいので二つに分けてみました。

見にくいので二つに分けてみました。.png)

.png)

.png)

コメント