(過去記事:世界各国の配当性向を比べてみる)

S&P500の配当性向推移(1871年~2018年)

配当性向の計算にはmultpl.comのS&P 500 Dividend(インフレ調整後の過去12カ月DPS)とS&P 500 Earnings(インフレ調整後の過去12カ月EPS)を使いました。※配当性向=DPS(1株当たり配当)÷EPS(1株当たり純利益)

1940年頃まではだいたい70%前後で推移していますが、1950年~1990年頃は50%前後、最近では40%前後まで低下しています。

S&P500の配当利回り推移(1871年~2018年)

multpl.comによると、S&P500の配当利回り推移は以下のようになっています。

1950年頃までは5%前後で推移していますが、1950年以降は下落傾向が続き、最近では2%前後になっています。

S&P500のインフレ調整後EPS推移(1871年~2018年)

multpl.comによると、S&P500のインフレ調整後EPS推移は以下のようになっています。

配当性向が40%前後に低下した1995-2018年の実質EPS成長率はそれ以前と比べて1.6〜1.8%ポイント高くなっています。

理論的には配当性向が低下したぶんは自社株買い、あるいは事業拡大のための再投資に回されるので、稼いだ利益の多くを配当していた昔よりもEPS成長率は高くなるはずです。

超長期的にはだいたい名目企業利益成長率=名目GDP成長率(実質企業利益成長率=実質GDP成長率)になるはずですが、実質GDP成長率の低下よりも配当性向の低下の影響のほうが大きいということなのかなと思います。

(過去記事:米国の企業利益成長率と名目GDP成長率の関係)

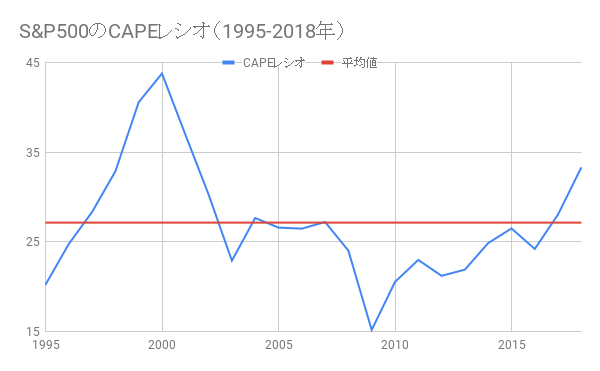

S&P500のCAPEレシオについて

multpl.comによると、1872年〜2018年のCAPEレシオの平均値が16.56、中央値は15.66に対して、現在は33.03と大幅に割高な水準にあります。

また、ジェレミー・シーゲル著「株式投資 第4版」では、売買コストの低下、税率の低下、経済安定性の向上によって将来のPERは上昇すると書かれています。バリュエーションの水準が昔よりも高くなってしまっているのだとすると、CAPEレシオの適正値は長期平均の約16よりもずっと高くなっているのかもしれません。

例えば、1995〜2018年のCAPEレシオの平均値は27.1、中央値は26.5になります。ITバブル時の1999年と2000年を省くと、平均値が25.8、中央値が25.7です。

(過去記事:世界各国の時系列CAPEレシオが見られるサイト)

Research AffiliatesによるCAPEレシオのフェアバリュー23.7や、1995〜2018年平均25.8(ITバブル時除く)を基準にした場合、現在の水準は3〜4割ほど割高ということになります。

現在の米国株が割高というのは多分正しいと思っていますが、長期平均(1872年〜2018年)を基準にした場合ほどの極端な水準ではないんじゃないかなという気がします。

同じように米国以外の国についても検証してみたいところですが、他の国のデータが載っているmultpl.comのような便利なサイトが見つからないので無理そうです。

よろしければ応援クリックお願いします

|

コメント