平均を上回る銘柄よりも下回る銘柄のほうが多い一方で、平均を上回る銘柄のなかにはごく僅かの超高リターン銘柄が存在しており、これが平均値を引き上げています。

リターンを得るためには、このごく僅かの超高リターン銘柄をうまく保有できるかどうかが重要になるため、時価総額加重よりも均等加重のほうが有利ということになります。

(過去記事:【リターン分布の歪み】ほとんどの銘柄は市場平均を下回る)

この理屈で言えば、リターン分布の歪みが大きいほど、均等加重は時価総額加重をアウトパフォームするはずです。

また、リターン分布の歪みは大型株よりも小型株、バリュー株よりもグロース株のほうが大きくなる傾向にあります。

(過去記事:超大型株のリターン分布を調べてみる)

これは効率性の低い市場ほど当たり外れが大きくなるからなんじゃないかなと思っているのですが、そうだとすると、小型株や新興国株、グロース株は均等加重ETFがアウトパフォームしやすいはずです。

今回は実際にそうなっているのかを検証してみました。

【大型株・中型株・小型株】均等加重vs時価総額加重

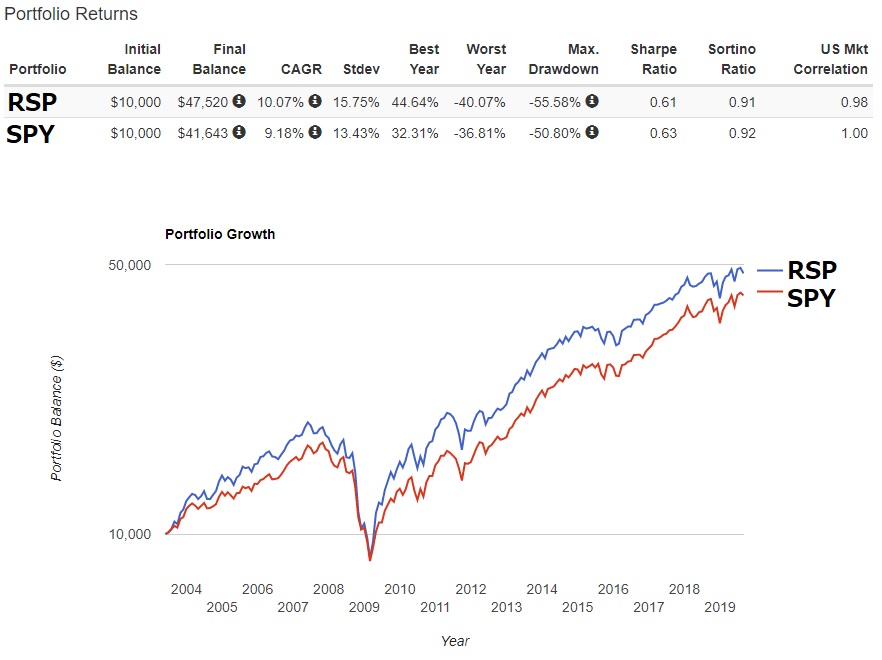

まずは大型株(S&P500)、中型株(S&P MidCap 400)、小型株(S&P SmallCap 600)について調べてみます。大型株(2003年1月~2019年8月)

まず、RSP(インベスコS&P500イコールウェイトETF)とSPY(SPDR S&P500 ETF)です。RSPが年率0.89%Pアウトパフォームしていますが、ボラティリティが高いため、シャープレシオではSPYに負けています。

中型株(2011年1月~2019年8月)

期間は短いですが、EWMC(Invesco S&P MidCap 400 Equal Weight ETF)はMDY(SPDR S&P MidCap 400 ETF)を年率0.71%Pアンダーパフォームしています。

小型株(2011年1月~2019年8月)

こちらも短い期間だけですが、EWSC(Invesco S&P SmallCap 600 Equal Weight ETF)はSLY(SPDR S&P 600 Small Cap ETF)を年率4.29%Pアンダーパフォームしています。

小型株・中型株はアンダーパフォーム

中型株と小型株はまだ期間が短いですが、思っていたのとは見事に真逆の結果になりました。さらに均等加重ほどボラティリティが高くなるので、小型株均等加重ETFのEWSCは今のところは散々な結果になっています。

均等加重ETFは構成比率を一定に保つため逆張り効果がありますが、小型株の場合は好調な銘柄は一方的に上がり続け、不調な銘柄は下がり続けることが多く、順張りのほうが有利ということなのかもしれません。

中型株と小型株はまだ景気後退を経ていないので、もっと長期で見ればまた結果は違ってきそうな気がしますね。

【新興国】均等加重vs時価総額加重

続いて新興国株を調べてみます。新興国(2011年1月~2019年8月)

EWEM(Invesco MSCI Emerging Markets Equal Country Weight ETF)はEEM(iShares MSCI Emerging Markets ETF)を年率1.86%Pアンダーパフォームしています。

この期間ではアリババやテンセントのような一部のハイテク株以外はほとんど上がっていないイメージがあるので、これらの超大型株への配分が少ない均等加重がアンダーパフォームするのは仕方なさそうです。

2000年12月以降では均等加重がアウトパフォームしているので、時期によって差が結構あるようです。

|

| 出典:MSCI |

個人的には新興国株ETFとしては配当加重平均のDGS(ウィズダムツリー 新興国小型株配当ファンド)が一番好みですが、EWEMも結構良さそうな気がします。経費率0.70%とDGS(0.63%)よりも高コストですが…

【セクター別】均等加重vs時価総額加重

最後にS&P500のセクター別を調べてみます。テクノロジー(2006年12月~2019年8月)

RYT(Invesco S&P 500 Equal Weight Technology ETF)はXLK(Technology Select Sector SPDR ETF)を年率0.54%Pアンダーパフォームしています。

ヘルスケア(2006年12月~2019年8月)

RYH(Invesco S&P 500 Equal Weight Health Care ETF)はXLV(Health Care Select Sector SPDR ETF)を年率1.88%Pアウトパフォームしています。

金融(2006年12月~2019年8月)

RYF(Invesco S&P 500 Equal Weight Financials ETF)はXLF(Financial Select Sector SPDR ETF)を年率1.87%Pアウトパフォームしています。均等加重は小型株比率が大きくなるためボラティリティが大きい傾向にありますが、金融セクターは逆に均等加重のほうがボラティリティが小さいです。

コミュニケーション・サービス(2018年12月~2019年8月)

期間はかなり短いですが、EWCO(Invesco S&P 500 Equal Weight Communication Services ETF)はXLC(Communication Services Sel Sect SPDRETF)を年率9.62%Pアンダーパフォームしています。

一般消費財(2006年12月~2019年8月)

RCD(Invesco S&P 500 Equal Weight Consumer Discretionary ETF)はXLY(Consumer Discret Sel Sect SPDR ETF)を年率3.53%Pアンダーパフォームしています。

資本財(2006年12月~2019年8月)

RGI(Invesco S&P 500 Equal Weight Industrials ETF)はXLI(Industrial Select Sector SPDR ETF)を年率0.65%Pアウトパフォームしています。

生活必需品(2006年12月~2019年8月)

RHS (Invesco S&P 500 Equal Weight Consumer Staples ETF)はXLP(Consumer Staples Select Sector SPDR ETF)を年率0.91%Pアウトパフォームしています。

エネルギー(2006年12月~2019年8月)

RYE(Invesco S&P 500 Equal Weight Energy ETF)はXLE(Energy Select Sector SPDR ETF)を年率1.97%Pアンダーパフォームしています。

公益(2006年12月~2019年8月)

RYU(Invesco S&P 500 Equal Weight Utilities ETF)はXLU(Utilities Select Sector SPDR ETF)を年率0.56%Pアウトパフォームしています。公益も均等加重のほうがボラティリティが小さいです。

不動産(2015年11月~2019年8月)

期間は短いですが、EWRE(Invesco S&P 500 Equal Weight Real Estate ETF)はXLRE(Real Estate Select Sector SPDR)を年率2.25%Pアンダーパフォームしています。

素材(2006年12月~2019年8月)

RTM(Invesco S&P 500 Equal Weight Materials ETF)はXLB(Materials Select Sector SPDR ETF)を年率1.44%Pアウトパフォームしています。

ヘルスケア、金融、素材、生活必需品、資本財、公益がアウトパフォーム

均等加重平均はヘルスケア、金融、素材、生活必需品、資本財、公益でアウトパフォーム、一般消費財、エネルギー、テクノロジーでアンダーパフォームしています。(期間が短いコミュニケーション・サービスと不動産を除く。)

景気敏感セクターほどアウトパフォームすると思っていましたが、いまいち傾向が掴めないですね…

ヘルスケアについては「製薬株は当たり外れが激しいのでETF投資が良い」とよく言われますし、そういう意味では均等加重が最も上手く機能するセクターなんじゃないかなと思います。

均等加重ETFのAUM上位にはXBI(SPDR S&P Biotech ETF)やFBT(First Trust NYSE Arca Biotechnology Index Fund)などバイオテクノロジーETFが入っていますし、やはり一発当たれば大きい系は均等加重が人気なのかもしれません。

あとは一般消費財は既存の小売企業がAMZNにディスラプトされていっているので、均等加重の大幅なアンダーパフォームは納得の結果ですね。

まとめ

最初に予想していた「小型株や新興国株、グロース株は均等加重ETFがアウトパフォームしやすい」というのは現時点では正しくはなさそうです。均等加重がアウトパフォームしやすい要因は小型株効果やリターン・リバーサル効果もあると思うので、リターン分布の歪みが大きければ良いという訳ではないのかもしれません。

ヘルスケア、特にバイオテクノロジーのような一発当たれば大きいセクターは今後も上手くいきそうに思えますが、セクターを限定してしまうと一般消費財みたいに失敗する可能性も結構ありそうなので難しいですね。

よろしければ応援クリックお願いします

|

コメント