しかし、割引率=長期金利(無リスク金利)+株式リスクプレミアムなので、長期金利が低下しても株式リスクプレミアムが相殺する形で上昇すれば割引率は変わらず、金利低下が株価を押し上げるとは一概には言えないのではと思っています。

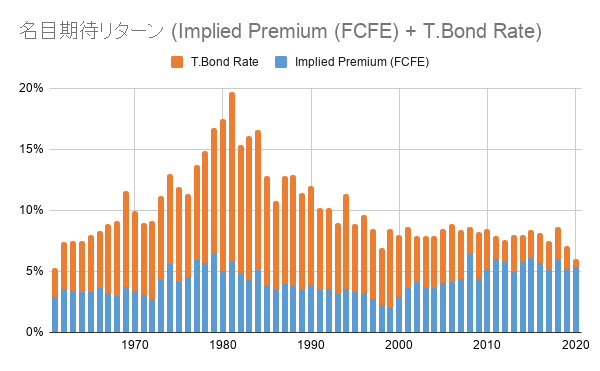

ダモダラン教授のインプライド・リスクプレミアムを見てみると、この20年間程度は長期金利の低下を相殺する形でリスクプレミアムが上昇しており、両者を足した割引率は長らく8%前後で安定推移してきました。

この名目期待リターンからインフレ率を引いて実質期待リターンにすると以下のようになります。1980年前後の高インフレ期を除くと6%程度で推移しています。

この名目期待リターンからインフレ率を引いて実質期待リターンにすると以下のようになります。1980年前後の高インフレ期を除くと6%程度で推移しています。

ダモダラン教授のインプライド・リスクプレミアムを見てみると、この20年間程度は長期金利の低下を相殺する形でリスクプレミアムが上昇しており、両者を足した割引率は長らく8%前後で安定推移してきました。

過去記事:『割引率=長期金利+株式リスクプレミアム』の安定感について

上記記事でも書きましたが、割引率(期待リターン)は「投資家が株式に対してどれだけのリターンを期待するのか」ということなので、この数値が長期金利の水準に関わらず安定しているというのは直感的にも正しい気がします。

上記記事でも書きましたが、割引率(期待リターン)は「投資家が株式に対してどれだけのリターンを期待するのか」ということなので、この数値が長期金利の水準に関わらず安定しているというのは直感的にも正しい気がします。

株式に投資して高いリターンが得られるのは投資家が恐怖心を感じるからであり、これはインフレ調整後では(長い目でみれば)長期金利の水準に関わらずだいたい一定で推移していると考えたほうが個人的にはしっくりきます。

(少なくとも私の場合は長期金利の水準によってリスク負担に対する対価が変わるという感覚はないです。)

長期金利よりも株式リスクプレミアムの行方が気になる

私は長期金利の行方よりも、長期投資が普及することで株式リスクプレミアムが低下していくことを気にしています。

リチャード・セイラー著「行動経済学の逆襲」では、株式プレミアム・パズル※の解答として、「人はあまりにも短期的に評価しているから」という理由を挙げています。

※経済学者のメーラとプレスコットのモデルでは株式リスクプレミアムは最大0.35%と試算されるのに対して、現実に観測されるプレミアムは約6%と非常に大きな開きがあり、経済学ではなぜこれだけ高いプレミアムが放置されているが説明できないという問題です。

最近の堀古英司さんのブログで「2021年は株式市場のボラティリティが15%を下回る場面はなく、ほとんど20%を上回って推移するのではないか」という予測があり、それについて以下の説明がありました。

世界的な超低金利を受けて、これまで株式市場にいなかった資金が株式市場に流入してくる。これらの資金は本来、リスクに耐えられないか、非常に敏感な性質の資金。「上がれば買う、下がれば売る」の動きを助長しやすいため、これまでの8年間あったような「ほぼ20以下」という変動率ではなくなる。

短期投資派が増加するとボラティリティが大きくなり(=リスクプレミアムが上昇)、長期投資家が増加するとボラティリティが小さくなる(=リスクプレミアムが低下)するという理屈は納得感があります。

現在は堀古さんの指摘のように本来は株式市場にはいなかったリスク回避的な資金が流入してきていて高ボラティリティになりがちということなのだと思いますが、最近は個人の資産形成としての長期投資が普及してきているように感じるので、株式リスクプレミアムの低下を心配しています。

私は長期的にみて実質リターンがプラスになりそうなら目を瞑って買い増し続ける方針ですが、市場参加者のほとんどが同じような脳死バイアンドホールド派になってしまえば株式投資で今までのような高リターンは望めなくなってしまいます。

国全体としては老後破綻する人が増えると困るのでiDeCoやつみたてNISA等で長期投資する人が増えたほうが良いのは間違いないと思いますが、一方で資産形成期の人間としては長期投資派が増えすぎると期待リターンが下がってしまうのであまり普及しすぎるのも困ったことだと認識しています。

よろしければ応援クリックお願いします

|

コメント