今回はS&P500のCAPEレシオ・ECY(Excess CAPE Yield:超過CAPE利回り※)・イールドスプレッドと10年後の実質トータルリターンの関係を調べてみました。

※CAPE利回りから10年国債利回りを引いたもの。

過去記事:米国のECY(Excess CAPE Yield)推移

なお、S&P500の実質トータルリターンの計算方法は

- 10年間のS&P500実質株価の年率騰落率+10年間の平均配当利回り

で計算しており、下記記事でもこの方法を使っていますが大体は正しい数値になっていると思います。

過去記事:【長期金利と株式リターン】良い金利上昇と悪い金利上昇

CAPEレシオと10年後の実質トータルリターン

まずはCAPEレシオと10年後の実質トータルリターンの推移です。

これの短い版は前に他の国も含めて作ったので特に目新しさはないですが、CAPEレシオが低いほどその後10年間の実質リターンが良くなるというのが分かります。

過去記事:世界各国のCAPEレシオとその後10年間の実質トータルリターン

横軸にCAPEレシオ、縦軸に10年後の実質トータルリターンの散布図を作ってみました。

近似式は「実質リターン=-0.426%×CAPEレシオ+13.5%」となり、現在のCAPEレシオ34.59を代入すると実質リターン=-1.24%となります。

横軸をCAPE利回り(CAPEレシオの逆数)にすると以下のようになります。

近似式は「10年後の実質トータルリターン=CAPE利回り(%)×0.931-0.0599%」となり、現在のCAPEレシオ34.59を代入すると実質リターン=2.63%となります。

ECYと10年後の実質トータルリターン

次はECYと10年後の実質トータルリターンです。

CAPEレシオは単体のほうが有用な感じがしますね。1980年頃~2000年頃はECYがマイナスの時期が多いですが、10年後の実質リターンは高めで推移していたりします。

散布図は以下のようになります。

近似式は「10年後の実質トータルリターン=ECY(%)×0.617+5.1%」となり、現在のECY1.42%を代入すると実質リターン=5.98%となります。

PERと10年後の実質トータルリターン

次はPERと10年後の実質トータルリターンです。

PERの上限を50までにすると以下のようになります。

CAPEレシオほどではないですが、これもやはりPERが低いほど10年後のリターンは高くなる傾向にあります。

益利回り(PERの逆数)で散布図を作ってみました。

近似式は「10年後の実質トータルリターン=益利回り(%)×0.902-0.0793%」となり、現在の益利回り2.57%を代入すると実質リターン=2.24%となります。

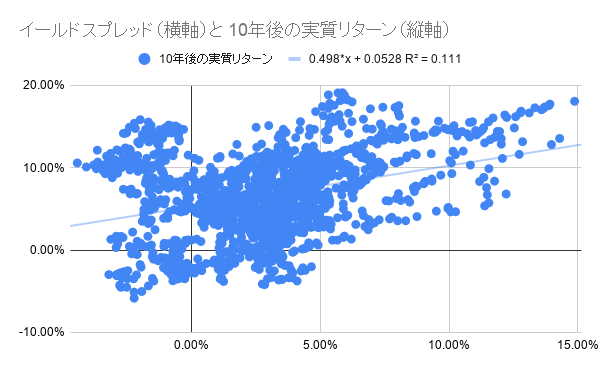

イールドスプレッドと10年後の実質トータルリターン

最後はイールドスプレッドと10年後の実質トータルリターンです。

※イールドスプレッドは通常、10年国債利回りから株式益利回りを引いた数値を指しますが、今回はECYと合わせるために逆にして「株式益利回り-10年国債利回り」で計算しています。

1915~1975年くらいはイールドスプレッドが大きいほどリターンが良くなる傾向となっていますが、その後はあまり役に立たない感じですね。

散布図は以下のようになります。

近似式は「10年後の実質トータルリターン=イールドスプレッド(%)×0.498+5.28%」となり、現在のイールドスプレッド1.10%を代入すると実質リターン=5.83%となります。

下記記事でも書きましたが、金利上昇は成長率上昇、金利低下は成長率低下でオフセットされると考えられるので、益利回りやCAPE利回りを見るときはそこから長期金利を引く必要はあまりないのかなと改めて思いました。

過去記事:【長期金利と株式リターン】良い金利上昇と悪い金利上昇

よろしければ応援クリックお願いします

|

コメント