過去40年間の米国株上昇は金融緩和によるものなので今後のリターンは悲惨なものになるという話を最近よく見かけるようになった気がします。

しかし、株式リターンの源泉は株式リスクプレミアムであり、米国株は金融緩和がなかった頃から約150年間にわたって高いリターンを生んできました。

|

| データ:multpl.com |

米株が特に恵まれていたのはたしかですが、他の主要国の株式も(戦争によって国土が荒廃したり資産接収などがなく)正常に資本主義が機能している間は右肩上がりで推移してきました。

過去記事:長期上昇トレンドへの信仰心

|

| データ:Principles for Dealing with the Changing World Order |

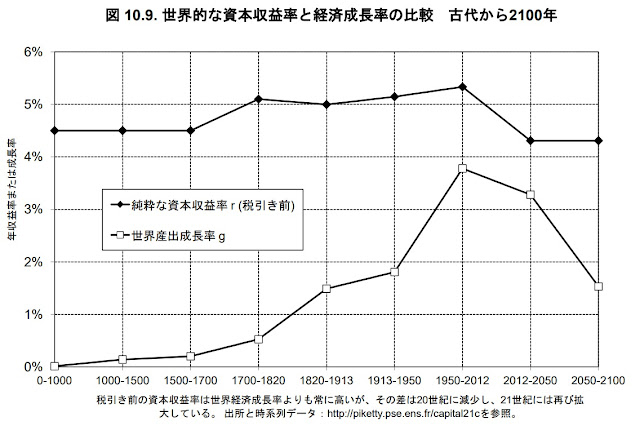

さらにピケティ氏お馴染みのr>gの図をみると、資本収益率は経済成長率の高低に関わらず2000年以上にわたって5%前後で推移してきたことが分かります。

|

| 出典:ピケティ『21世紀の資本』図表 |

ただし、金利低下によるバリュエーション低下が大きいのは確かなので、今後長期にわたって金利上昇が続くなら逆風であることには変わりありません。

S&P500の実質株価と実質EPSを並べてみると、最近はEPS上昇以上に株価が上昇していることが分かります。

長期金利上昇局面と低下局面のS&P500の実質リターン

下表は大雑把に長期金利上昇局面と低下局面にわけたときのS&P500の年率リターンです。

※直近の金利低下局面はコロナショックが異常値っぽい感じがするので、終点を2020年7月と2021年8月に分けています。

1つの局面が20〜40年で全部で5つしかないのでこれだけで判断するのは正しくないのかもしれませんが、過去150年間では金利上昇はバリュエーション縮小、金利低下はバリュエーション拡大を引き起こしてきました。

それぞれの金利上昇/低下局面の実質トータルリターン指数(開始時点=100)をグラフ化してみました。

.png)

.png)

.png)

.png)

.png)

約40年間だと金利上昇局面でもそれなりのリターンですが、1990年〜1921年とか1961年〜1981年の約20年間だと年率1%未満と割とひどいことになっています。

個人的には1980年頃の高インフレ&高金利が異常だっただけで超長期では一貫して続いてきた金利低下トレンドが今後も続いていくのではと思っています。

|

| 出典:Business Insider |

よろしければ応援クリックお願いします

|

とても参考になる良記事だと思います、勉強になりました。ありがとうございます。

返信削除ありがとうございます!

削除