|

| 出典:Jeremy Siegel, Stocks for the Long Run, 4th Edition |

しかし、人間の寿命は有限なので、このチャートみたいに200年間も投資できる人はいません。

超長期的に見れば7%弱の実質リターンが得られるとしても、一人の人間の投資期間ではもっと低くなる可能性もあります。

今回は一般的な投資期間を40年間として、米国株の40年ローリング・実質トータルリターンを調べてみました。

なお、今回使用したのはDamodaran Onlineの1928~2018年のデータなので、期間はシーゲル教授のチャートよりも短いです。

過去記事:米国株と米国債(短期債・長期債)のトータルリターン(1928年~2018年)

米国株(S&P500)の40年ローリング・実質トータルリターン

米国株(S&P500)の40年ローリング・実質トータルリターンは以下のようになります。

当たり前ですが、10年間と比べるとリターンのばらつきは小さくなっています。

過去記事:世界各国のCAPEレシオとその後10年間の実質トータルリターン

40年ローリング・実質プライスリターン

もっと長期ではどうなるのかを見るために、40年ローリング・実質プライスリターンを調べてみました。(インフレ調整後S&P500はmultpl.comのデータを使いました。)

この期間の平均配当利回りは5.17%だったので、実質トータルリターンは5%弱だったと思われます。

※実質プライスリターンを見ると1950年頃までは非常に低く感じますが、当時は配当利回りが5%前後と高かったため、実質トータルリターンは変わりありません。

CAPEレシオとその後40年間の実質トータルリターン

CAPEレシオとその後40年間の実質トータルリターンをグラフにすると以下のようになります。

散布図を作ってトレンドラインを引いてみても、投資期間40年間ならCAPEレシオが60超とかにならない限りは実質ベースでプラスになりそうです。

米国債(短期債・長期債)の40年ローリング・実質トータルリターン

せっかくなので、米国債(短期債・長期債)も作ってみました。

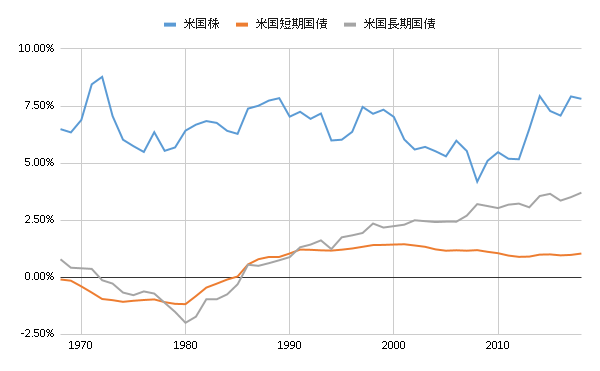

米国短期国債は最大値(1961~2001年)が1.45%、平均値が0.49%、中央値が0.97%、最小値が-1.17%(1940~1980年)です。

米国長期国債は最大値(1978~2018年)が3.71%、平均値が1.27%、中央値が1.44%、最小値が-1.99%(1940~1980年)です。

債券はやはり金利・インフレ上昇局面ではかなり弱いですね。

米国株と米国債(短期債・長期債)の比較

米国株と米国債(短期債・長期債)を比較すると以下のようになります。

過去記事:米国株と米国債(短期債・長期債)のトータルリターン(1928年~2018年)

まとめ

投資期間を40年間とした場合、よほど割高でない限りは最低でも4%程度のリターンは得られそうな気がします。ただし、今後は株式リスクプレミアムが縮小し、長期的な実質リターンが7%弱よりももっと下がってしまう可能性もあります。

過去記事:株式リスクプレミアムは今後縮小していくのだろうか:縮小要因と拡大要因

期待していたほど上手くいかない可能性も割とありそうな気はしますが、それを覚悟した上で私は株式100%を維持していこうと思っています。

よろしければ応援クリックお願いします

|

コメント