ボラティリティも円建てではドル建てよりも為替リスク分だけ大きくなっていましたが、体感的には最近は円建てのほうが若干小さくなっているまであるんじゃないかなという気がします。

ということで、今回はS&P500(SPY)、日本株(EWJ)、長期債(TLT)、短期債(SHV)、ゴールド(IAU)、コモディティ(GSG)、ビットコインについて米ドル建てと円建てのボラティリティを比べてみました。

S&P500(SPY)

まずはS&P500の90日ローリング・ボラティリティです。

円建てボラティリティからドル建てボラティリティを引いた数値は以下のようになっています。コロナショック以降は差が非常に小さくなっていますが、逆転はほとんどしていないようです。

日本株(EWJ)

日本株は米金利上昇→ドル円上昇で上がるイメージ通り円建てのほうがボラティリティは大きいですが、S&P500と比べると差はやや小さいことが多いようです。.png) 円建てボラティリティからドル建てボラティリティを引いた数値は以下のようになっています。

円建てボラティリティからドル建てボラティリティを引いた数値は以下のようになっています。

.png)

米長期債(TLT)

長期債は円建てのほうがボラティリティが低くなることが結構あるようです。ドル金利上昇(長期債下落)ならドル円上昇、ドル金利低下ならドル円低下、と相殺されるからですかね。.png)

.png)

米短期債(SHV)

短期債だと当たり前ですが米ドル建てボラティリティはとても低いので円建ての大半は為替リスク由来です。

ゴールド(IAU)

ゴールドも長期債と同様にドル金利上昇時に下落、金利低下時に上昇しやすいためか、円建てのほうが低ボラ傾向にあるようです。

コモディティ(GSG)

コモディティはS&P500よりは差が小さいですが、円建てのほうが高ボラ傾向にあるようです。.png)

.png)

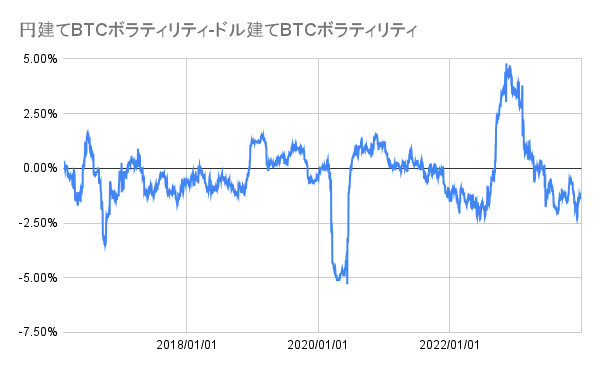

ビットコイン

最後にビットコインをみてみると、意外にほとんど差がありません。コロナショックやFTXショックで一時的に差が開くことがあってもすぐに戻っているようです。

.png)

.png)

日本人からみた米株はボラティリティを抑えるという点だけならヘッジ付きのほうが良いですが、足元ではかなり差が小さくなっていますし、ゴールドや米長期債に至っては円建てのほうが低ボラなのでヘッジしないほうがいいです。

(ゴールドや米長期債は金利低下局面の上昇を狙うという投機のためには意図通りになった場合ドル円が下がるのでヘッジする意義がありますが。)

米国人からみた日本株はボラティリティを抑えるためだけならヘッジしないほうが良いですが、円調達コストが安いという以外にこれもやはり日本株が上昇する局面で起きる円安をヘッジするという意味ではゴールドや米長期国債と同じ感じですね。

前にパーマネントやオールシーズンズのようなボラティリティを抑えたポートフォリオも1970-2022のデータでは円建てにするとかなりボラティリティが上がってしまうのでFIREの難易度が上がってしまうのでは、という記事を書きましたが、直近では為替リスクの影響が小さくなっているので昔ほどの影響はなくなってきているのかもと思いました。

よろしければ応援クリックお願いします

|

コメント